青年金融友善專區

為響應環保愛惜地球,goyee數位帳戶沒有提供實體存摺,但您可以透過個人網路銀行/行動銀行App查詢帳務及交易明細、匯出數位存摺封面,亦可透過電子對帳單核對交易。

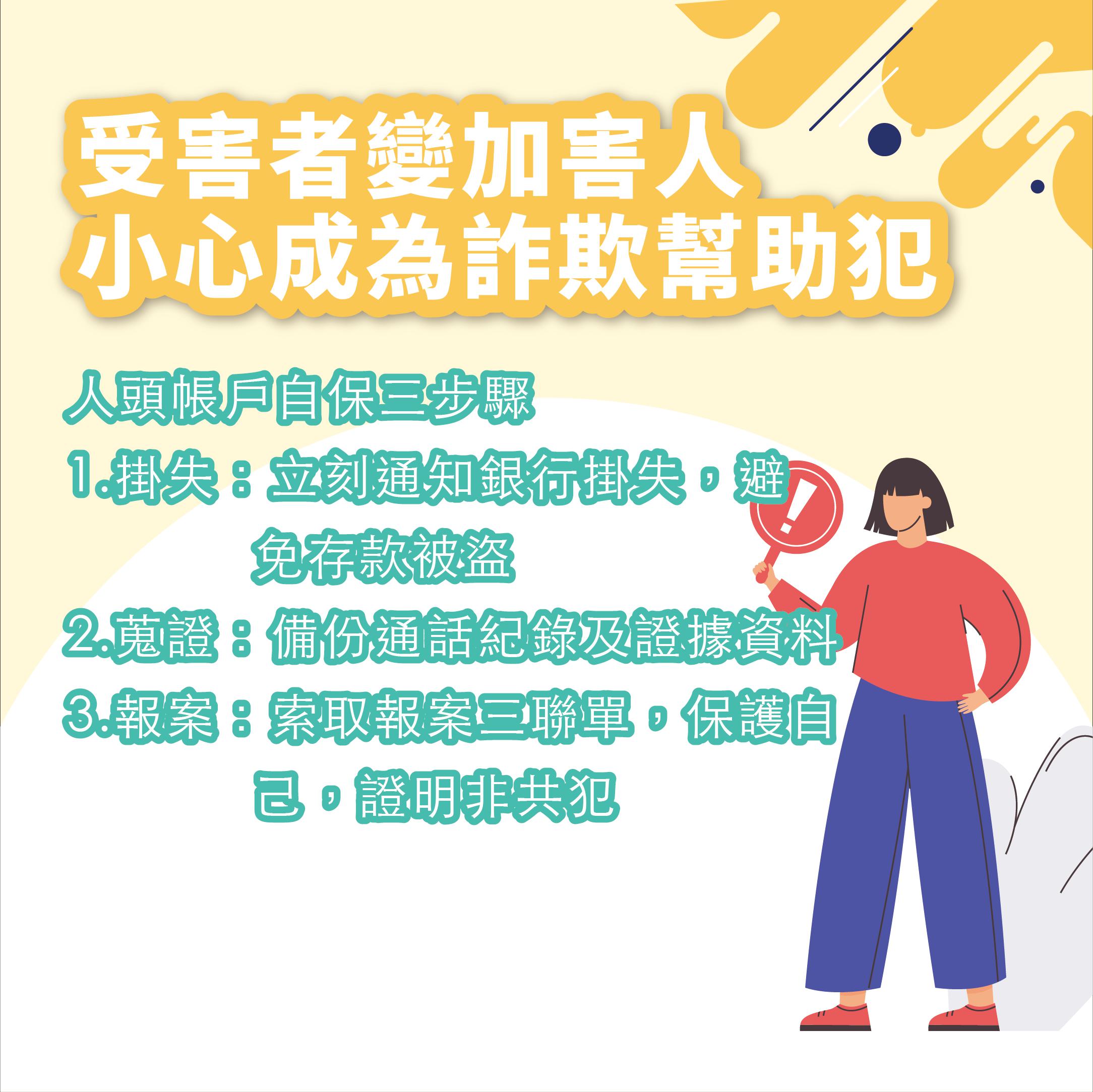

| 帳戶不要提供給他人使用! | 釣魚連結勿隨意點選! | 接到陌生電話保持警惕! |

|

|

|

|

|

|

近年受市場氛圍及政府鼓勵民眾提早自提退休規劃影響,參與投資市場的年齡層有年輕化的趨勢,進入投資市場前,讓我們一起先了解不同商品的類型及特性吧!

簡單來說,基金是發行公司向投資人募集資金,再交由發行公司的基金經理人代為操盤管理。將募集到的資金,投入到符合各類型基金所規範的標的,每位投資人再依據各自的參與單位比例,共享整個基金的投資成果,讓投資基金的人有機會用很便利的方式,把同樣一筆錢分散投資到多種商品之中。

基金的分類方式大致有以下幾種分類方式:

「公募基金」也稱為「共同基金」,這類基金特色就是「向非特定的投資人,公開的募集資金」,資金來源就是一般民眾,投資的門檻比較低,訊息也相對較公開。「私募基金」的特色為「向特定的投資人,私下募集資金」。只有少數特定人士募資的基金類別,投資的門檻比較高,亦無對一般大眾銷售。

「封閉式基金」最大的特色是「總發行單位數固定」,也有可能會到期。發行後的交易都會在「次級市場」進行,不是直接向基金公司申購和贖回。所以如果投資人想要買進一單位的封閉式基金,必須要有另一個投資人願意賣出一單位才會成交。

「開放式基金」特色是「總發行單位數不固定」,所以基金的規模會因為投資人每天申購或贖回的數量差異,而有所不同。一般投資人接觸大部分的共同基金都是開放式基金,交易的對象是基金公司,所以不會有買不到或賣不出去的問題。這點就跟封閉式基金不一樣,因為交易市場的不同,開放式基金每天只有一個價格,就是基金本身的價值,也就是「淨值」。

以投資區域的集中度來區分全球型、區域型、單一國家、產業型等類型。

以投資標的物來區分,可以分成以下幾種類型的基金

主動式基金是由基金經理人決定投資的標的、策略和進出市場時機,這類基金的目的是要取得超越市場指數的績效表現為目標。而市面上大部分的共同基金,都是主動式基金。

被動式基金則不透過經理人主觀的判斷,依照追蹤的市場大盤指數,按其成分與權重,接近複製出特定指數績效的投資組合,例如臺灣加權指數、道瓊指數或S&P500指數等,目的是賺取與大盤相同的績效,故被動式管理的共同基金,也稱作「指數型基金」,也是現在常聽到的「ETF(Exchange Trading Fund)」。

依基金公司註冊地區分,「註冊於國內」的基金公司所發行的基金商品為境內基金,銷售的對象以國內的投資人為主,受到國內相關法律監督,而投資的範圍可以是國內或海外;而「註冊於國外」的基金公司所發行的基金商品則為境外基金,藉由國內的金融機構代理,將國外發行的基金引進國內銷售。

「境內、境外」(Onshore v.s. Offshore)指得是基金發行公司的註冊地;而「國內、海外」(Domestic v.s. Oversea)則是指基金資產的投資地區。

定期定額投資意思是每隔固定一段時間,買進一筆固定金額的投資策略,例如每月固定買3,000元的基金。

準備好身分證及第二證件(如健保卡/駕照)於本行營業時間內(平日9:00-15:30)至各營業據點辦理開戶。

(1) 一類帳戶:準備自然人憑證、電腦及讀卡機

(2) 二類帳戶:準備您於京城銀行臨櫃開立的一般存款帳戶

(3) 三類帳戶:準備您在他行臨櫃開立的一般存款帳戶

貼心小提醒:單筆兌換金額最低等值新台幣500元!

請參考匯入匯款指示書至他行辦理外幣匯款,匯入您於本行的外幣帳戶。

貼心小提醒:本行之匯入匯款手續費為匯款金額的萬分之五(最少收新臺幣$220元,最高收新臺幣$800元)

本行會不定時推出不同存期、利率的外幣定存/活存專案,詳情可洽京城銀行官網最新消息

貼心小提醒:外幣存款具有匯率變動之可能風險。舉例來說,匯率因政治、經濟、貿易等因素波動,當您將外幣存款換回新台幣時,若匯率較兌換成本低時,換回的新台幣就會變少。

準備好身分證及第二證件(如健保卡/駕照)至本行各營業據點辦理

貼心小提醒:換匯匯率要看「現金(現鈔)賣出」的匯率

優惠報你知:於本行營業時間內(平日9:00-15:30)線上換匯,可再享換匯減分優惠!

貼心小提醒:從存摺領出外幣現鈔會依本行掛牌之現金賣出匯率與即期買賣出匯率之差額乘以提領金額計收匯差手續費,最低NTD 100。

透過SWIFT系統,將交易資訊通過一系列的銀行傳遞至您指定之收款銀行,之後將由收款銀行解付至您指定的收款人帳戶,因此您需要負擔「匯款手續費」及「郵電費」,且在轉帳的過程中,中間銀行會從匯款金額中扣除手續費,所以實際入帳金額不等於匯款金額。SWIFT 匯款後通常需要1-5個工作天,對方才會收到款項。傳統電匯適合企業間匯款或大額資金匯款。

付款人可以在西聯公司全球的任何一個合作銀行據點將款項指定給收款人。收款人可以立即在全球任何一個合作據點領取現金,並且不需要當地的帳戶,非常方便且快速。西聯匯款的特色就是速度快、方便、收款人全額到款,而且不用有當地的帳戶,也可以馬上領取現金。

| 傳統電匯 | 西聯匯款 | |

| 誰可以使用? | 雙方擁有銀行帳戶 |

1.有中華民國身分證或居留證(居留證之有效期限須為一年以上)者 2.未滿20歲須經法定代理人同意 3.【京匯通|京速PAY】年滿18歲且持本國身分證即可申辦 |

| 需要準備哪些資料呢? | 需收款人帳號資訊 | 僅需收款人英文姓名(若要入帳戶,則需收款人帳戶資訊) |

| 服務時間 | 本行營業日上午9:00~ 下午15:30 |

臨櫃:本行營業日上午9:00~下午15:30 線上:24小時全年無休 |

| 辦理方式 | 臨櫃 | 臨櫃/線上 |

| 匯款限制 | 不限 | 僅提供個人對個人匯款 |

| 匯款金額 | 依央行規定之性質及額度,可參考本網頁 | 單筆上限14,999美金 |

| 收款時間 | 2~3個工作天 | 幾分鐘內即可收款 |

| 收款方式 | 入帳戶 | 領現金/入帳戶 |

| 匯款人費用 | 郵電費:新臺幣300元 手續費:新臺幣220~800元 |

手續費:7美金起 |

| 收款人費用 | 收款行依規定扣除 | 無 |

|

|

|

你不可不知的外匯小常識:◍ SWIFT CODE是什麼:是一種國際銀行代碼或身份識別碼。 ◍ 匯款費用負擔方式 SHA:匯款人負擔發電銀行費用,受款人負擔中介銀行與收款銀行的費用。 OUR:匯款人負擔所有國內及國外各項費用(匯款銀行匯出款手續費、中介銀行轉介手續費、收款銀行的解款手續費。 BEN:受款人負擔所有國內及國外各項費用。 |

款項一經匯出將難以追回!請確認收款資訊正確性! 款項一經對方提領將難以追回,請勿將領款資訊任意告知第三人。 匯出後如須退匯或改會將須付當相關作業費用。 若發現可能被詐騙,可立即撥打165反詐騙專線,並聯繫原匯款銀行立即申請止付。 |

網路交友務必警惕!千萬不要輕易匯款給沒見過面的人!當你發現對方: 1. 假裝自己在戰亂國家,聲稱自己遇到戰爭急需用錢 2. 假談異國戀稱要來台找你,要你贊助他機票錢、車馬費 3. 約見面都用理由推託說「工作太忙了,下次吧」、「今天不方便,改天去找你」 4. 認識不久就論及婚嫁,要你匯款買禮物給他 5. 謊稱家人生病急需用錢 這時候請提高警覺小心確認! |

貼心小提醒:本行之匯入匯款手續費為匯款金額的萬分之五(最少收新臺幣$220元,最高收新臺幣$800元)

優惠報你知:申辦goyee數位帳戶即可立即線上收款!

貼心小提醒:請確認提供之英文姓名跟您與本行約定的拼音一致。

年輕族群係指「學生、剛畢業的社會新鮮人或是已在社會歷練幾年的職場新貴」,此類消費者可能仍處於求學階段,抑或甫踏入職場幾年內而已薪資收入有限,其特性不外乎:

歸納前述特性,年輕族群在保險規劃上,應優先建立基本的保險保障,以低保費高保障的保險商品為主,不宜配置過多險種或過高保額,特別是針對剛進入職場的社會新鮮人,投保保險應把握此口訣:「重保障、輕儲蓄;先保近、再求遠;急定期、緩終身」。

綜合上述,考量年輕族群收入有限,應將有限的收入花在刀口上,並根據自身的健康狀況、工作性質與風險、家族病史、家庭責任,並結合壽險公會的「保險存摺」瞭解已有的保險保障綜合評估考量,藉以決定適宜投保的保險商品種類與額度,同時建議每月保險費支出應控制在月收入10%左右為宜,過低保障不足,過高恐則影響生活品質。

適宜年輕族群投保的保險商品,推薦如下:

倘欲針對自身狀況制定專屬的保險規劃,歡迎洽京城銀行各分行的客戶關係經理。

京城銀行服務據點

年輕人在人生規劃中可能會有購屋的需求,購屋融資是一般需經歷程,因此了解法規,培養優良信用條件,自己參與銀行融資授信過程是很重要課題。多聽多比較,切勿聽信他人,尤其是代辦公司保證言論,自行理債理財。

本行目前推有「京好貸」房屋貸款專案,如有需要歡迎洽詢本行各營業單位或授信中心。

可依生涯規畫做不同的信託業務,達到財產保全、投資理財、合法節稅、財富傳承、退休安養等。

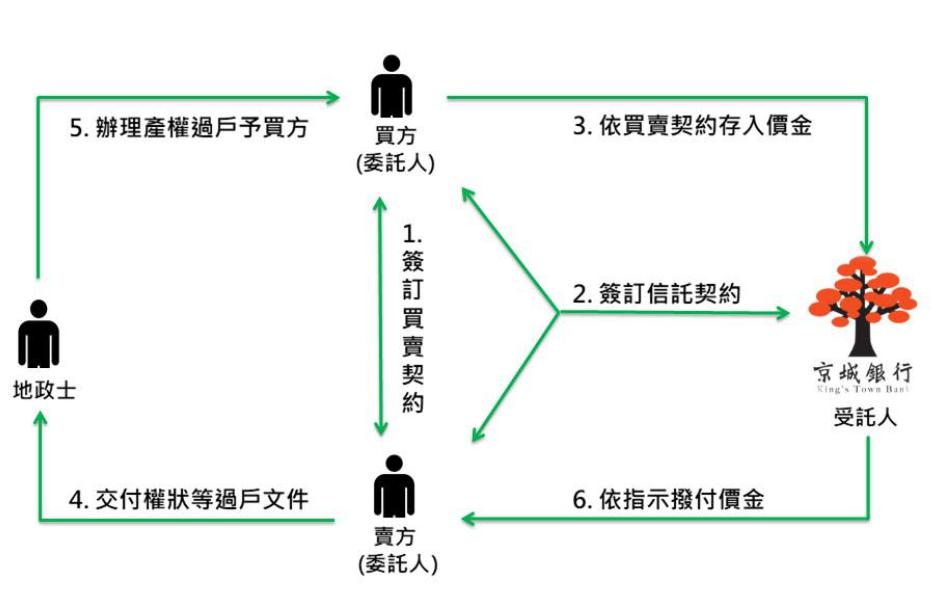

年輕人在人生規劃中可能會有購屋的需求,在房屋的選擇上包括成屋、中古屋或預售屋等類型,需花費一大筆資金,因此在支付款項時更需要注意交易風險,透過銀行提供之信託機制可以減少風險的產生。

通過金融知識測驗,即可享銀行優惠禮包!

次月起至專案結束享goyee數位帳戶台幣存款日終餘額5萬內活存優惠利率3%

數位通路申購基金手續費減免1 折優惠券一張(等同於3.5折優惠)

京城證券電子下單手續費超殺優惠(詳洽京城證券)

小額保傷害險,詳洽京城銀行各分行行員

開戶時年齡為18~22歲之本國自然人,且2023/11/1~2024/2/29於本行成功開立第一類或第三類goyee數位帳戶

於當月20日(含)前完成並通過金融理財知識測驗,次月即享優惠

2023/12/14~2024/3/31

Copyright © 2016 King's Town Bank