樂齡金融友善專區

| 樣態類型 | 內容 |

|---|---|

| 招攬詐欺 | 理專以不正當方法,詐取不合理費用、報酬 理專詐欺性銷售、違反適合度原則 |

| 不實招攬 | 金融業者以不實廣告為招攬,未確實說明商品內容 |

| 不當話術 | 保證獲利、誇大不實投資報酬率 未充分說明商品及揭露契約內容 |

| 廣告不實 | 提供「虛偽不實」、「引人錯誤」的廣告 宣稱「保本」、「零利率」,違反廣告真實性原則 |

| 不當勸誘投資 | 理專為自己利益,不當勸誘高齡者投資金融商品 |

| 違反善良管理人注意義務 | 例如理專幫退休年長者的投資屬性填為積極型,導致嚴重虧損,違反善良管理人應注意義務 |

| 適合度義務違反 | 對高齡者不當招攬,推銷不適合的金融商品 |

| 未充分說明 | 金融業者誤導或未充分說明商品內容,致高齡者信賴理專建議與規劃,購買不適當金融商品 |

| 保險詐害 | 保險理賠爭議、挪用保費爭議 保險黃牛收取高額費用、訛詐 |

| 近親剝削 | 家屬、熟人剝削涉及金融商品及服務 |

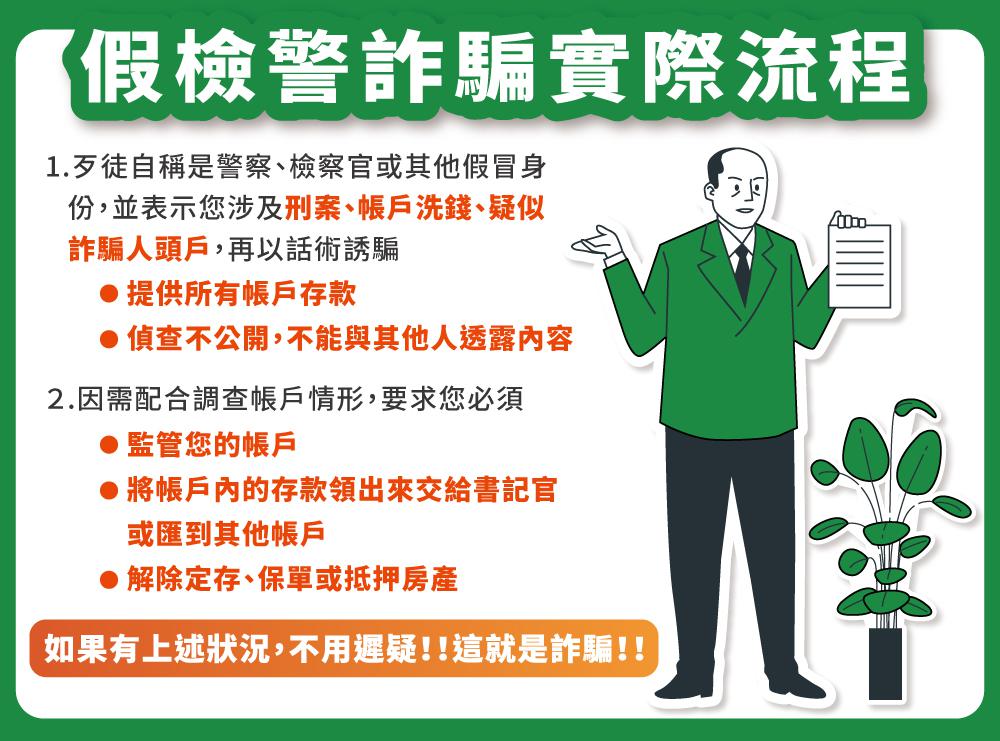

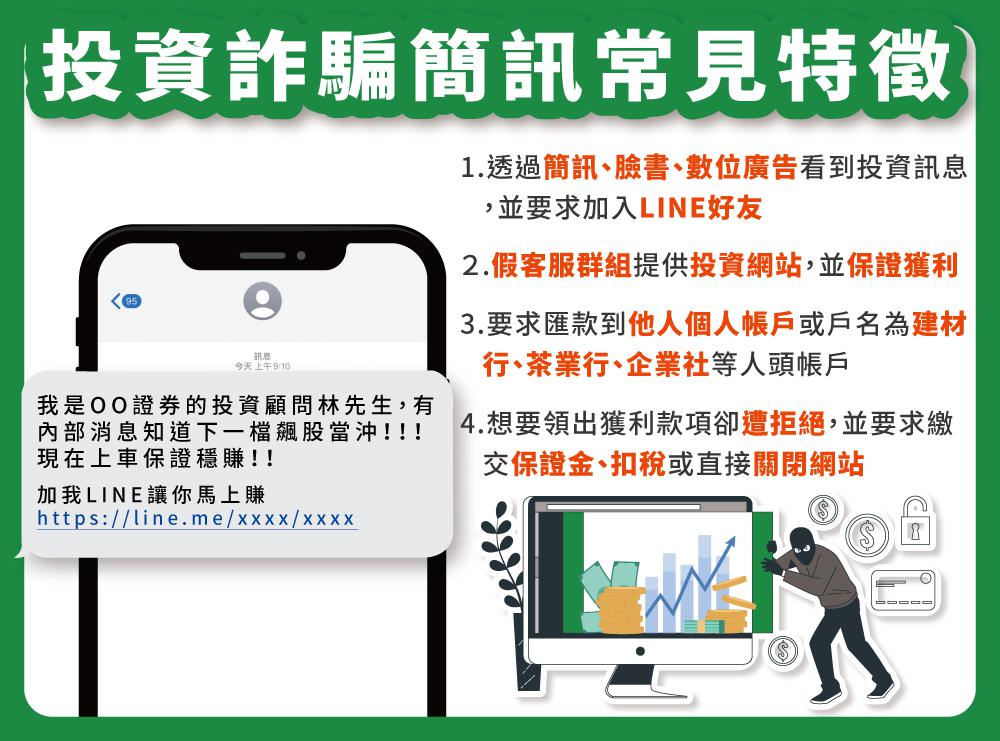

在這裡,將為您簡單介紹六種常見的詐欺手法,希望透過這些資訊,能讓大家更加謹慎,遠離詐騙的陷阱。

● 民眾若接到類似詐騙之電話或訊息,千萬要冷靜、由警察機關提供之諮詢電話進行查證:

Copyright © 2016 King's Town Bank